در آیین بزرگداشت شیخ شهابالدین سهروردی تأکید شد

اشتباه فاجعهبار پلیس در ثبت یک علامت تایپی

تاکید دبیر شورای عالی انقلاب فرهنگی در نشست «تحقق وعده انتقام»:

انتخابهای اروپا برای جایگزینی گاز روسیه

به گزارش گروه رسانههای دیگر خبرگزاری آنا،غلامعلی رحیمی درباره تأمین گاز اروپا با توجه روسیه اظهار کرد: برای بررسی جایگزینهای اروپا و واردات گاز از روسیه سه سناریوی توقف اجرایی شدن پروژههای برنامهریزیشده، کاهش ۵۰ درصدی واردات گاز از روسیه در ۱۰ سال آینده و کاهش ۱۰۰ درصدی واردات گاز از روسیه در ۱۰ سال آینده قابل بیان است.

وی در توضیح این سناریوها بیان کرد: در سناریوی نخست، با توجه به توقف اجرایی شدن خط لوله نورد استریم-۲ که ظرفیت آن سالانه ۵۵ میلیارد مترمکعب است، اروپا باید بهدنبال جایگزین برای آن باشد و در سناریوی دوم و سوم با توجه به کاهش ۸۷ میلیارد مترمکعبی و ۱۷۵ میلیارد مترمکعبی از واردات گازی خط لوله اروپا از روسیه، اروپا باید بهدنبال جایگزینی به همین مقدار باشد.

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی، بهرهگیری از ظرفیت منابع گازی مدیترانه شرقی را بهعنوان یکی از انتخابهای اروپا برای جایگزینی گاز روسیه نام برد و گفت: منابع گازی مدیترانه شرقی شامل میدانهای اصلی لویاتان، آفرودیت و الظهر میشود که اروپا میتواند در سالهای آینده ۵۰ میلیارد مترمکعب، از این منطقه گاز دریافت کند که البته ابهامهایی در این زمینه نیز وجود دارد.

رحیمی افزود: پس از اکتشافات گازی سال ۲۰۰۹ و ۲۰۱۰ در شرق مدیترانه، بسیاری انتظار داشتند این منطقه به قطب انرژی تبدیل شود. یک دهه بعد، چالشهای بیشماری مرتبط با خط لوله انتقال گاز طبیعی مدیترانه شرقی (EastMed) باقی مانده و ویروس کرونا وضع بد را بدتر کرده است.

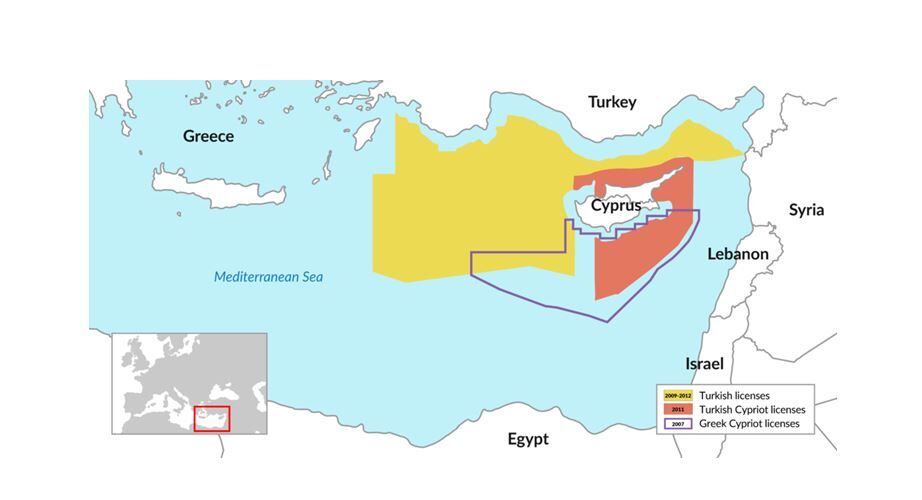

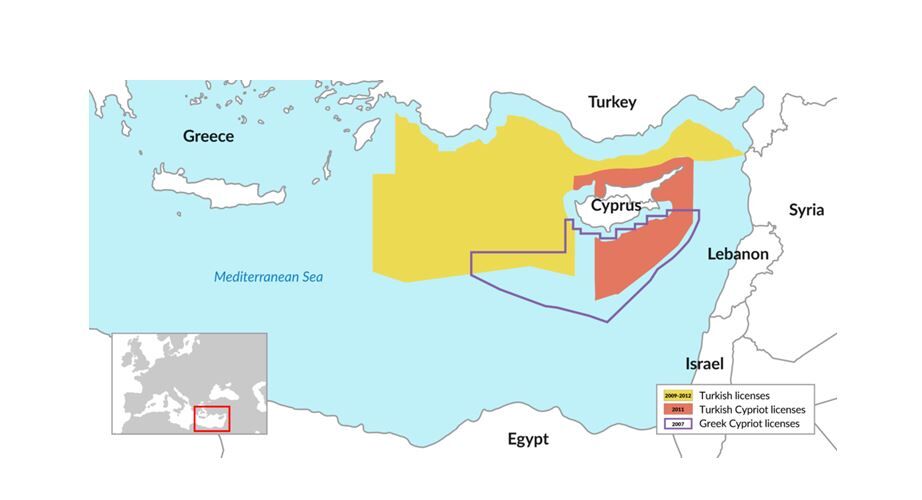

منابع گازی مدیترانه شرقی

وی با بیان اینکه بسیاری از مفسران زمانی که بیش از یک دهه پیش نخستین اکتشافهای گاز در مدیترانه شرقی انجام شد، انتظار داشتند این منطقه به یک قطب انرژی تبدیل شود. با این حال، شرایط بازار در طول زمان بدتر شده است و منطقه همچنان در بلاتکلیفی سیاسی فرورفته است، تصریح کرد: از همان ابتدا، فهرست چالشها طولانی بود و تعداد بازیگران دولتی با منافع متضاد افزایش یافت. همهگیری ویروس کرونا بهسادگی وضع بد را بدتر کرده است.

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی ادامه داد: بر اساس گزارش آژانس بینالمللی انرژی (IEA)، بحران ناشی از همهگیری ویروس کرونا در بلندمدت بر بازارهای گاز طبیعی تأثیر خواهد گذاشت و چشمانداز میانمدت آن بسیار نامشخص است. خط لوله EastMed که ساخت آن چند سال پیش اعلام شد، گاز را از مدیترانه شرقی تا اروپای مرکزی انتقال خواهد داد و اکنون مشخص نیست آیا این پروژه به سرانجام خواهد رسید یا خیر؟

رحیمی به بحث تأمین مالی هم اشاره کرد و با تأکید بر اینکه کووید-۱۹ دولتها و سرمایهگذاران خصوصی را بسیار فقیرتر کرده است، اظهار کرد: اتحادیه اروپا ممکن است تصمیم بگیرد به جای سرمایهگذاری در انرژی سبز، بودجه محدود خود را برای پروژههایی با مزایای کمی برای برنامه کلی امنیت انرژی خود هزینه نکند. افزون بر این، ذخایر گاز مدیترانه شرقی در مقیاس جهانی بسیار ناچیز است. با این حال، برخی بازیگران با انگیزه سیاسی ممکن است برای ساخت خط لوله فشار وارد کنند.

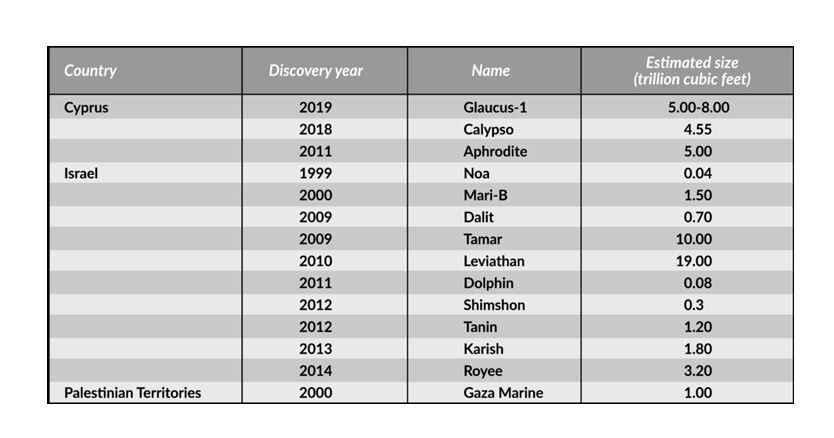

وی با یادآوری اینکه رژیم اشغالگر قدس در سالهای ۲۰۰۹ و ۲۰۱۰ اکتشافات قابلتوجه گاز دریایی - میدانهای تامار و لویاتان - را اعلام کرد که بهعنوان دو مورد از بزرگترین یافتههای دهه یاد شد، افزود: اکتشافهای کوچکتر دیگری متعاقباً در قبرس و رژیم اشغالگر قدس انجام شد. رژیم اشغالگر قدس در بهرهبرداری از منابع گازی فراساحلی بسیار جلوتر از همسایگان خود است، هر چند بازار داخلی را بر صادرات در اولویت قرار میدهد. در سال ۲۰۱۲، رژیم اشغالگر قدس تصمیم گرفت صادرات گاز را تنها به ۴۰ درصد از ذخایر بالقوه محدود کند تا عرضه داخلی را برای ۲۵ سال آینده تضمین کند.

بازار رو به گسترش گاز طبیعی

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی با تأکید بر اینکه بازار جهانی گاز در حال گسترش است. در حالی که بیشتر ترانزیت گاز هنوز از طریق خط لوله انجام میشود، تجارت الانجی در سال ۲۰۱۹ نزدیک به ۱۳ درصد افزایش یافت که بالاترین رشد را از سال ۲۰۱۱ نشان میدهد. به گفته آژانس بینالمللی انرژی، این توسعه نویدبخش امنیت عرضه گاز طبیعی است.

رحیمی تصریح کرد: واحدهای گازیسازی و ذخیرهسازی شناور (FRSUs) واردات جدید را به خاورمیانه، شمال آفریقا و جاهای دیگر تسهیل کردهاند. (برخلاف روشهای دیگر، FRSUها برای ساختن زیرساختهای لنگرگاه و تخلیه دائمی با هزینه اولیه بالا نیاز ندارند). از طرف عرضه، تأسیسات مایعسازی شناور (FLNG) دسترسی به منابعی را که پیشتر برای کسب درآمد دشوار بود، آسان کردهاند.

وضع میدانهای کشف شده گازی مدیترانه شرقی

وی با بیان اینکه مدیترانه شرقی یک منطقه ازهمگسیخته سیاسی است و در نتیجه ظرفیت منطقه را بهعنوان یک هاب گاز محدود میکند، ادامه داد: سوریه از سال ۲۰۱۰ در بحبوحه جنگ داخلی بوده است. اسرائیل و لبنان هنوز بهطور رسمی با یکدیگر در جنگ هستند و ادعاهای متضادی بر سر مرزهای دریایی خود دارند. بین ترکیه و قبرس هم هنوز اختلاف هایی وجود دارد. ترکیه بهدلیل درگیریهای مرزی دریایی، فعالیتهای اکتشافی شرکتهای نفتی بینالمللی در منطقه انحصاری اقتصادی قبرس (EEZ) را مختل کرده است.

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی افزود: برای پیچیدهتر شدن اوضاع، در دسامبر ۲۰۱۹، ترکیه و لیبی به یک توافق دریایی دست یافتند که بر اساس آن یک منطقه EEZ از سواحل مدیترانه جنوبی ترکیه تا سواحل شمال شرقی لیبی ایجاد میشود. این توافق بهشدت از سوی یونان و قبرس محکوم شده است. به موازات آن، اسرائیل و مصر - که از نیروهای شورشی که با دولت لیبی مورد حمایت آنکارا میجنگند حمایت میکند - نگرانیهای جدی خود را در مورد پیامدهای این پروژه برای ثبات در منطقه ابراز کردهاند.

رحیمی با بیان اینکه خط لوله EastMed در فهرست پروژههای مورد علاقه مشترک (PCI) کمیسیون اروپا گنجانده شده است که بهعنوان «پروژههای زیرساختی فرامرزی کلیدی که سیستمهای انرژی کشورهای اتحادیه اروپا را به هم مرتبط میکند» تعریف شده است، اظهار کرد: هدف آنها کمک به اتحادیه اروپا برای دستیابی به سیاست انرژی و اهداف آب و هوایی است. انرژی مقرون به صرفه، ایمن و پایدار برای همه شهروندان و کربنزدایی بلندمدت اقتصاد مطابق توافقنامه پاریس.

وی ادامه داد: جدای از پیوند دادن سیستمهای انرژی کشورهای اتحادیه اروپا، دیدن اینکه چگونه پروژه EastMed معیارهای تعریفشده که در سطور بالا آمده را برآورده میکند، دشوار است. این خط لوله با قیمتی حدود ۶ میلیارد یورو ابتدا حدود ۲ درصد از کل واردات گاز اتحادیه اروپا را تأمین میکند و بعداً ۲ درصد دیگر افزایش خواهد یافت.

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی با بیان اینکه انتظار میرفت سرمایهگذاری در این خط لوله (EastMed) در سال ۲۰۲۲ آغاز و انتقال گاز از این خط لوله در سال ۲۰۲۵ محقق شود، افزود: با این حال، در شرایط کنونی بعید به نظر میرسد این زمانبندیها برآورده شود. به نظر میرسد فشار برای خط لوله EastMed بیشتر با انگیزه سیاسی باشد. شبکه تلویزیونی دولتی یونان ERT از این پروژه بهعنوان «سپر محافظ در برابر تحریکات ترکیه» یاد کرده است.

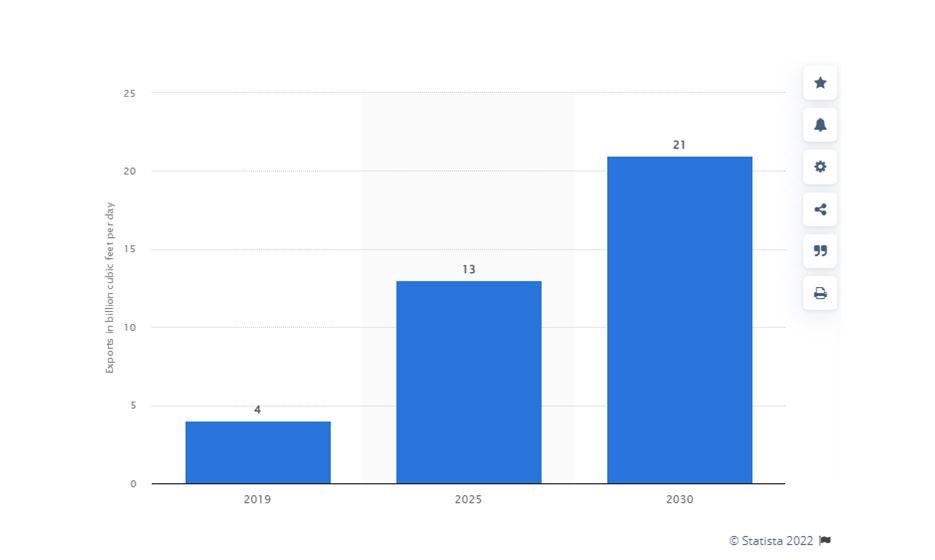

رحیمی دومین سناریو اروپا را افزایش واردات الانجی از آمریکا بیان و در توضیح این سناریو اظهار کرد: مقدار تولید الانجی آمریکا در سال ۲۰۲۱ حدود ۷۱ میلیون تن بوده است و انتظار میرود تا ۱۰ سال آینده این مقدار به بیش از ۱۶۰ میلیون تن در سال افزایش یابد، یعنی افزایشی حدود ۹۰ میلیون تن در سال (معادل ۱۱۷ میلیارد مترمکعب در سال)، بنابراین بخش عمدهای از این افزایش تولید الانجی میتواند به بازار اروپا اختصاص داده شود.

چشمانداز تولید الانجی آمریکا در افق ۲۰۳۰

وی سناریوی آخر اروپا را افزایش واردات الانجی از قطر دانست و گفت: مقدار تولید الانجی قطر در سال ۲۰۲۱ حدود ۷۹ میلیون تن بوده است و انتظار میرود تا سال ۲۰۲۵ میزان تولید به بیش از ۱۱۰ میلیون تن در سال و تا سال ۲۰۲۷ به بیش از ۱۲۶ میلیون تن در سال افزایش یابد، یعنی افزایشی حدود ۴۷ میلیون تن در سال معادل ۶۱ میلیارد مترمکعب، از این رو بخش عمدهای از این افزایش تولید الانجی میتواند به بازار اروپا اختصاص داده شود.

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی گفت: بهطور کلی افزایش تولید منطقه مدیترانه شرقی معادل ۵۰ میلیارد مترمکعب، آمریکا معادل ۱۱۷ میلیارد مترمکعب و قطر معادل ۶۱ میلیارد مترمکعب تا سال ۲۰۳۰ خواهد بود که در مجموع ظرفیتی حدود ۲۲۸ میلیارد مترمکعب را فراهم خواهد کرد. بیشک با توجه به اینکه بخشی از این افزایش تولید در آمریکا و قطر برای صادرات به بازارهای آسیایی برنامهریزی شده است، بنابراین نمیتوان فرض کرد که کل افزایش مورد اشاره میتواند به بازار اروپا صادر شود.

شرایط حساس اروپا در بازار انرژی

رحیمی درباره فرصتهای ایران برای حضور در بازار تشنه گاز با این مقدمه که شرایط کوتاهمدت اروپا در حوزه انرژی بسیار حساس شده و بحران انرژی در اروپا وضع این قاره را بسیار بحرانی کرده است، یادآوری کرد: قیمت گاز در انگلستان نسبت به پارسال حدود ۴ برابر شده و رشد قیمت نفت به بالای ۱۰۰ دلار و به تبع آن رشد قیمت بنزین، بسیاری از مردم اروپا را با مشکل مواجه کرده است. به گزارش «نیویورکتایمز»، حدود ۳۸ درصد از منابع گازی اروپا از طریق روسیه تأمین میشود. این اهرم بسیار قدرتمند سبب شده است تا تحریم روسیه برای اروپا چندان آسان نباشد. هر نوع قطع گاز روسیه روی اروپا میتواند به تعطیلی بسیاری از کارخانهها و تولیدات اروپا منجر شود.

وی با بیان اینکه تقریباً ۵۶ درصد تولید گاز دنیا در اختیار پنج کشور است، افزود: بر اساس گزارش «بریتیش پترولیوم»، آمریکا در سال ۲۰۲۰ با ۹۱۴.۶ میلیارد مترمکعب (۲۳.۷ درصد)، بزرگترین تولیدکننده گاز جهان بود. روسیه با تولید ۶۳۸.۵ میلیارد مترمکعب سهم ۱۶.۶ درصدی از تولید گاز جهان دارد. ایران با تولید ۲۵۰.۸ میلیارد مترمکعب سهم ۶.۵ درصدی از تولید گاز دنیا دارد. چین و قطر هم با تولید به ترتیب ۱۹۴ میلیارد مترمکعبی و ۱۷۱.۳ میلیارد مترمکعبی در جایگاه بعدی قرار دارند.

رئیس پژوهشکده اقتصاد انرژی مؤسسه مطالعات بینالمللی انرژی با اشاره به اینکه مقدار صادرات گاز «الانجی» روسیه در سال ۲۰۲۰ بهصورت ۴۰.۴ میلیارد مترمکعب و از طریق لوله ۱۹۷.۷ میلیارد بوده است، تصریح کرد: در همین سال روسیه ۲۳۸.۱ میلیارد مترمکعب گاز صادر و تنها ۱۱ میلیارد مترمکعب وارد کرده است. تراز روسیه در سال ۲۰۲۰ حدود ۲۲۷ میلیارد مترمکعب مثبت بوده است که نشان میدهد بهعنوان بزرگترین صادرکننده گاز، اهرم قدرتمندی در اختیار دارد.

رحیمی با بیان اینکه حدود ۶.۵ درصد گاز جهان از سوی ایران تأمین میشود و با توجه به شرایط کنونی فرصتی بزرگ پیش روی ایران قرار گرفته است، گفت: ایران میتواند با توجه به شرایط کنونی سهم و درآمد خود را از صادرات گاز در بازارهای مختلف افزایش دهد، ضمن اینکه اگر ایالات متحده آمریکا به توافق برجام بازگردد، زمینه گسترش و توسعه میدانهای گازی و افزایش تولید ایران ایجاد میشود.

منبع: شانا

انتهای پیام/۴۱۲۹

انتهای پیام/