و روایت ماندگار عاشورا")

رشد ۳۶ درصدی سود خالص بانک تجارت

به گزارش خبرنگار خبرگزاری علم وفناوری آنا،بانک تجارت یکی از موفقترین بانکهای ایران در شاخص بهرهوری سرآمد شد و در 9 ماهه نخست 1403 موفق شد سود خالص خود را 36.2 درصد رشد دهد و به حدود 75 هزار و 879 میلیارد ریال برساند و به ازای هر سهم 254 ریال سود شناسایی کند. سرآمدی این بانک در بهرهوری منابع و فاصله گرفتن از بانکداری سنتی ریشه در یک پوستاندازی و تحول دستکم 3 ساله دارد که باعث شده بانک تجارت به گزینه نخست بسیاری از فعالان اقتصادی و مردم تبدیل شود.

پیشبینی میشود با نهایی شدن افزایش سرمایه تا پایان سال، بانک تجارت با فاصله زیاد نسبت به دیگر بانکها به بزرگترین بانک بورسی ایران تبدیل شود و نسبت کفایت سرمایهاش را از حد استاندارد تعیین شده بالاتر ببرد.

بانک تجارت، موفق شده با تغییر الگوی کسبوکار مبتنی بر بهرهوری منابع و ارائه خدمات متناسب با نیاز مشتریان، به بالاترین میزان درآمد از محل کارمزد دست یابد. این موفقیت بیانگر این واقعیت است که مسیر درآمدزایی و رسیدن به سود پایدار در یکی از موفقترین بانکهای ایران، متمایز با شیوه بانکداری سنتی تعریف شده است.

بانک تجارت در 9 ماهه نخست امسال بر اساس گزارش فعالیت ماهانه منتشر شده 13 بانک بورسی، 26.5 درصد از سپردههای قرضالحسنه جاری، 12.7 درصد سپردههای قرضالحسنه پسانداز، 11.8 درصد سپردههای کوتاهمدت و 13.7 درصد سپردههای سرمایهگذاری بلندمدت را به خود اختصاص داده و 16.3 درصد از کل سپردههای ریالی بانکهای منتخب و 11.8 درصد از سپردههای ارزی در این بانک جریان دارد.

قرار گرفتن بانک تجارت در جایگاه نخست درآمدهای کارمزد بانکهای منتخب با سهم 24.4 درصدی مهر تاییدی است بر اینکه این بانک در تلاش است تا وابستگی خود را به درآمدهای مشاع کمتر کند و به مدیریت بهینه تجهیز و تخصیص منابع، در جاده درآمدهای پایدار گام بردارد. تغییری رهبردی در بانکداری که باعث شده خالص درآمد کارمزدهای بانک تجارت در 9 ماهه نخست سال گذشته با رشد 51 درصدی به رقم 120 هزار و 640 میلیون ریال برسد و دستکم یک چهارم از کل درآمد غیرمشاع بانکهای منتخب را به خود اختصاص دهد و صدر جدول را در دست بگیرد.

جایگاه بانک تجارت 10 شاخص کلیدی در پایان آذر 1403

|

شاخص |

میلیارد ریال |

درصد سهم |

|

سپرده قرضالحسنه جاری |

2,698,501 |

26.5 |

|

سپرده قرضالحسنه پسانداز |

335,239 |

12.7 |

|

سپرده کوتاهمدت |

982,249 |

11.8 |

|

سپرده بلندمدت |

3,049,155 |

13.7 |

|

سپرده ریالی |

7,065,143 |

16.3 |

|

سپرده ارزی |

776,490 |

11.8 |

|

تسهیلات ریالی |

6,279,226 |

17.0 |

|

تسهیلات ارزی |

1,126,226 |

7.2 |

|

درآمد تسهیلات |

657,150 |

14 |

|

درآمد سرمایهگذاریها و سپردهگذاریها |

71,117 |

7.6 |

|

درآمد کارمزد |

154,803 |

24.4 |

- راز جهش سود بانک تجارت و تحقق اهداف در 9 ماه

درآمد عملیاتی بانک تجارت در 9 ماه نخست امسال 29 درصد و هزینه سود سپردهها هم 55.6 درصد رشد کرده که نتیجه آن دستیابی این بانک به سود ناخالص 76 هزار و 582 میلیارد ریالی است. در این بازه زمانی سایر درآمدهای عملیاتی بانک تجارت حدود 105 درصد رشد کرده و سود عملیاتی 28 هزار و 801 میلیارد ریالی را به ثبت رساند که در نهایت توانسته سود خالص خود را 36.2 درصد نسبت به 9 ماهه نخست امسال رشد دهد که نشاندهنده استمرار و پایداری جریان سودسازی در بانک تجارت است.

رصد مستمر شاخصهای اثرگذار بر روند سودآوری بانک تجارت نشان میدهد که این بانک توانسته با گذشت 9 ماه، از اهداف کمی پیشبینی شده فراتر برود و برآورد میشود که تا پایان امسال، حد نصاب تازهای را نیز به ثبت برساند. از جمله این اهداف میتوان به تحقق 100 درصدی سپردههای ریالی، 145 درصدی سپردههای جاری ریالی، 108 درصدی سود ناشی از فروش داراییهای ثابت و وثایق تملیکی و 100 درصدی درآمد کارمزدها اشاره کرد.

نبض بهرهوری در بانک تجارت ممتاز میزند

این بانک با سرمایه ثبت شده 335 هزار و 889 میلیارد و 191 میلیون ریالی در 3 سال گذشته سیاست افزایش بهرهوری را در اولویت کار خود قرار داده و با کاهش شعب کمبازده و غیر ضروری و بهبود کارایی شعب در کل ایران، توانسته شاخص درآمد شعب را بهبود ببخشد. تاکید بر بهرهوری شعب باعث شده تا در 9 ماهه نخست امسال میانگین درآمد هر شعبه بانک 50 درصد، سرانه سپرده شعب 31 درصد و سرانه سپرده بر حسب پرسنل 28 درصد ارتقا پیدا کند.

مدیریت ریسک به سبک بانک تجارت؛ یک الگوی جدید

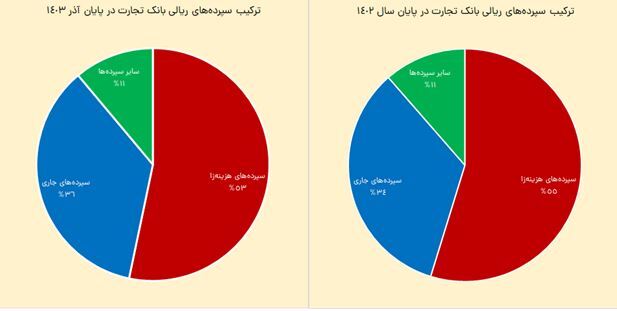

راهبرد متمایز بانک تجارت در جذب منابع به ویژه منابع ریالی باعث شده تا با گذشت 9 ماه از سال سهم سپردههای هزینهزا از 55 درصد در پایان سال 1402 به 53 درصد در پایان آذرماه امسال کم شده و در مقابل سهم سپردههای جاری از 34 درصد به 36 درصد رشد کند. صورتهای مالی بانک تجارت به وضوح نشان میدهد در 9 ماه ابتدای امسال مانده سپردههای هزینهزا 9.7 درصد بیشتر شده در حالی که مانده سپردههای جاری غیرهزینهزا 18.7 درصد قد کشیده است. این تغییر چگونه ممکن است و چرا بانک تجارت سیاست جذب منابع را تغییر داد و توانست به جای تکیه زیاد بر درآمدهای مشاع ناشی از تسهیلات، به درآمد اختصاصی و پایدار کارمزد مطلوب و هدفگذاری شده دست یابد؟

مشتری در بانک تجارت پاسخ میگیرد

این بانک بر اساس یک راهبرد شفاف، الگوی بانکداریاش را تغییر داده و برای اینکه سهم خود از بازار پول را افزایش دهد، به جای پیشنهاد نرخ بالاتر برای جذب سپردهها، محصولات جدید متناسب با نیاز مشتریان را ارائه داده است. گام دیگر بانک تجارت، فاصله گرفتن از تمرکز بر مشتریان بزرگ و حرکت به سمت مشتریان وفادار و متعدد است که هم ریسک خروج منابع را پایین آورده و هم اینکه طیف مشتریان خود را متنوعتر کرده است. این تغییر نه یک شبه که نتیجه یک راهبرد کلان برای تحول در یکی از قدیمیترین بانکهای ایران است که اکنون به عنوان یک الگوی موفق از بانکداری سنتی به سمت بانکداری مدرن و آیندهنگر شناخته میشود. سیاست ریسکزدایی و تغییر ترکیب مشتریان بانک تجارت، نتیجه تغییر در ارائه خدمات به مشتریان در قالب خطوط جدید کسبوکار شرکتی، تجاری، اصناف و حتی کسبوکارهای کوچک و شخصی است به گونهای که اکنون هر فعال اقتصادی و هر شهروند ایرانی میتواند نیاز خود را بر اساس سبد محصولات و خدمات بانک تجارت برطرف سازد.

انتهای پیام/