معادله وام مسکن و جیب حقوقبگیران/ سه روش پرداخت اقساط را بشناسید +جدول

به گزارش گروه رسانههای دیگر خبرگزاری آنا، روزنامه خراسان با این مقدمه به موضوع وام پلکانی تسهیلات مسکن یکم پرداخته و نوشته است: سعی می کنیم، نشان دهیم در چه شرایطی دریافت این وام به نفع شماست.

تسهیلات مسکن یکم؛ نسخه nام

تسهیلات مسکن یکم از روز آغاز تا به امروز دستخوش تغییرات فراوانی شده است. این تغییرات آنقدر بوده که ممکن است نظر شما را در باره این وام تغییر دهد. برای این موضوع قبل از این که بخواهیم در مورد روش پلکانی پرداخت صحبت کنیم، بد نیست که آخرین نسخه این وام را مرور کنیم. در نسخه نهایی این وام، نرخ سود سالانه 11 درصد عنوان شده است و در تهران 80میلیون و در مشهد و سایر مراکز استان ها و شهرهای بالای 200هزار نفر جمعیت 60میلیون و در سایر شهرها 40 میلیون وام پرداخت می شود. این وام را زوجین می توانند به صورت مجزا دریافت کنند. یعنی هر خانواده می تواند 160 یا 120 یا 80 میلیون وام بگیرد. البته زوجین نباید قبلا از وام مسکن استفاده کرده باشند. قبلا قید ازدواج برای دریافت وجود داشت اما اکنون مجردها نیز می توانند از این وام بهره مند شوند. مدت بازپرداخت این وام 12 ساله است. اما مهم ترین محدودیت این وام سپرده گذاری نیمی از مبلغ وام به مدت یک سال است.

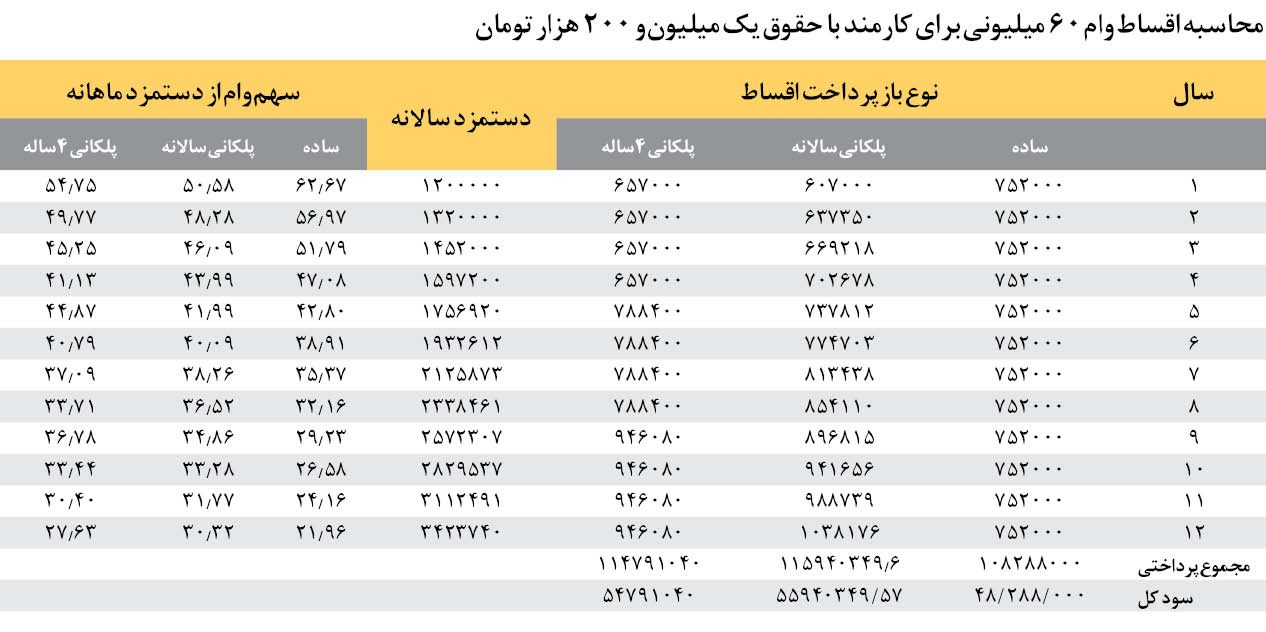

سه روش پرداخت اقساط؛ ساده، پلکانی سالانه و پلکانی 4ساله

برای بازپرداخت وام مسکن یکم سه روش وجود دارد. شما می توانید یک مبلغ ثابت را برای 144 قسط بپردازید. یعنی قسط سال اول با قسط سال دوازدهم کاملا برابر است. معمولا بانکی ها توصیه می کنند که از این روش استفاده کنید. اما برای کسانی که فعلا پول زیادی ندارند و امید دارند در آینده کسب و کار پرسودی راه بیندازند ، این روش خیلی مناسب نیست. برای این منظور بانک مسکن دو گزینه دیگر پیش روی شما گذاشته است که به آن ها روش پلکانی می گویند. در این دو روش اقساط از مبلغ کم شروع می شود و سال به سال یا 4سال به 4 سال افزایش پیدا می کند. اگرچه این روش تازگی ندارد اما بانک مسکن در این هفته ضریب افزایش اقساط را از 3 درصد به 5 درصد افزایش داد. به این ترتیب قسط های اول بسیار سبک است و با افزایش زمان این اقساط سنگین تر می شود. روش پلکانی به دو گونه سالانه و 4ساله ارائه می شود که در اولی اقساط سال به سال 5 درصد زیاد می شود و در روش دوم هر چهار سال یک بار 20 درصد افزایش دارد.

کدام نوع بازپرداخت؟

انتخاب نوع بازپرداخت کاملا به ویژگی های فردی و علایق شخصی شما مربوط می شود. برای مثال، برخی از افراد که با وام رابطه خوبی ندارند و دوست دارند هر چه سریعتر وام تمام شود، افزایش اقساط ناخوشایند است. اما برای کسانی که تازه شغلی را ایجاد کرده اند و امید دارند در آینده از وضعیت بهتری بر خوردار باشند، استفاده از روش های پلکانی توصیه می گردد. از بحث سلایق که بگذریم، تحلیل مالی این اقساط نیز بسیار مهم است. جدول امروز میزان اقساط را در روش های مختلف نشان می دهد. این جدول برای یک خانوار مشهدی تهیه شده است که 60میلیون تومان وام گرفته است.(در صورتی که زوجین از وام استفاده کنند، ارقام ضرب در 2 می شود.) در این جدول شما می توانید کل سود پرداختی در این سه روش را مشاهده کنید. علاوه براین، یک ستون دیگر در جدول وجود دارد. این ستون برای افرادی است که کارمند یا کارگر هستند و به صورت سالانه دستمزدشان زیاد می شود. در این بخش نشان دادیم که چه رابطه ای بین افزایش دستمزد شما و افزایش میزان قسط در ماه وجود دارد.دراین محاسبه افزایش سالانه دستمزد 10 درصد پیش بینی شده است.این جدول نشان می دهد، در مدل ساده در سال های اول 62 درصد از حقوق شما صرف اقساط این وام می شود اما این رقم سال به سال کم می شود و در سال آخر وام به 22 درصد می رسد اما این شیب در روش های پلکانی کمتر است و از 50 و 54 درصد شروع می شود و در سال آخربه 30 و 27 درصد می رسد. از طرف دیگر مجموع سود پرداختی در بازپرداخت ساده کمتر از دو حالت دیگر است و پلکانی ساده بیشترین سود را در بر دارد. با این حال، این تنها یک مثال ساده است و شما نیز باید براساس نوع نگاه به آینده درآمدی تان و میزان افزایش دستمزد، راهکار مناسب را انتخاب کنید.

انتهای پیام/